L'insurtech est un secteur en pleine expansion, associant assurance et technologies innovantes. À l'image de ce que la fintech a réalisé dans le secteur bancaire, l'insurtech transforme profondément le secteur compagnies d'assurances classiques grâce aux nouvelles technologies telles que l'intelligence artificielle, la blockchain, ou encore l'analyse de données avancée. Pourtant, de nombreux utilisateurs demeurent encore dans le flou quant au fonctionnement précis de l'insurtech et de ses effets réels sur leur quotidien.

Cet article, actualisé en 2025, vous propose un tour d'horizon clair, précis et détaillé de l'insurtech, de ses enjeux et de ses perspectives pour les utilisateurs.

Définition claire de l'insurtech en 2025

Qu'est-ce que signifie précisément "Insurtech" ?

Le terme insurtech (ou assurtech en français) provient de la contraction d’insurance (assurance) et technology (technologie). Il désigne un écosystème de startups innovantes dans l’assurance qui exploitent les technologies numériques pour moderniser un secteur longtemps resté figé. Ces insurance tech startups, parfois appelées startups assurances ou insurance start up, s’appuient sur l’intelligence artificielle, le big data, la blockchain, et l’IoT pour réinventer l’ensemble de la chaîne de valeur de l’assurance.

Bien plus qu’une simple digitalisation, l’insurtech en 2025 marque une transformation structurelle du secteur :

- Souscription automatisée via des insurtech platforms accessibles en ligne.

- Gestion des contrats et sinistres optimisée grâce à des logiciels d’insurtech software.

- Personnalisation des offres à partir d’une analyse prédictive des risques.

- Gain de temps et de coûts grâce à l’automatisation des processus et à la dématérialisation.

Ce mouvement touche toutes les branches : assurance habitation, santé, auto, risques émergents… et place la France parmi les marchés les plus dynamiques de l’assurance tech en Europe.

👉 Les avancées de l'insurtech s'inscrivent souvent dans le même sillage que celles de la fintech. Découvrez la Fintech pour comprendre comment ces technologies disruptent la finance.

Historique rapide de l'insurtech

Apparue au début des années 2010, l’insurtech a connu une accélération majeure après 2020, poussée par la crise sanitaire qui a forcé les acteurs traditionnels à adopter des outils numériques. Aujourd’hui, le paysage est structuré autour de startups dynamiques, de fonds spécialisés, et de collaborations croissantes entre insurtechs et assureurs historiques.

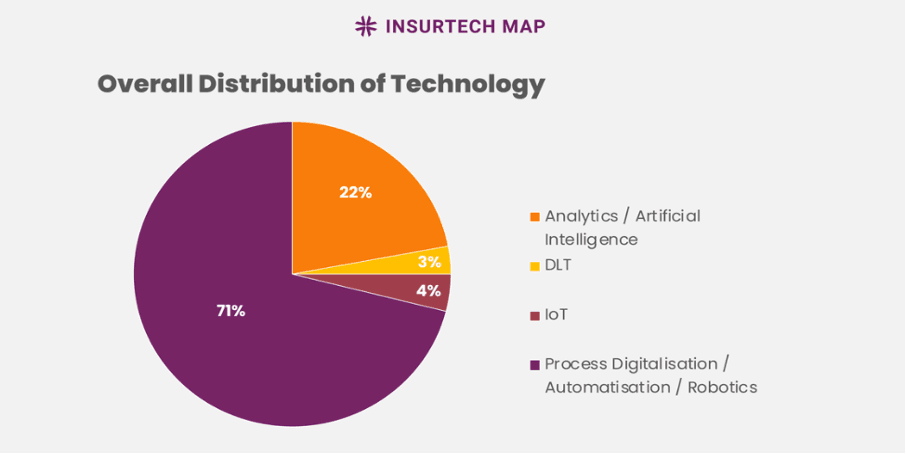

Les principales technologies de l'insurtech en 2025

L’insurtech – ou startup assurance technologique – repose sur l’intégration avancée de solutions numériques pour réinventer la distribution, la gestion et la personnalisation des produits d’assurance. En 2025, plusieurs technologies structurent l’innovation des insurtech companies en France et à l’international.

1. Intelligence artificielle et machine learning

L’IA et le machine learning sont devenus incontournables dans les solutions insurtech. Ces technologies permettent une automatisation intelligente sur l’ensemble de la chaîne assurantielle :

- Tarification dynamique basée sur des données comportementales

- Traitement automatique des réclamations (sinistres habitation, santé, auto)

- Détection proactive des fraudes

- Analyse prédictive des risques pour ajuster les polices en temps réel

L’IA assurance transforme la relation client en la rendant plus réactive, personnalisée et efficiente.

2. Internet des objets (IoT)

L’IoT permet aux startups insurtech de collecter des données précises et continues, améliorant ainsi la gestion des risques et la prévention :

- Boîtiers télématiques pour l’assurance automobile (pay as you drive)

- Capteurs connectés pour surveiller les incidents domestiques (fuite d’eau, incendie…)

- Wearables pour le suivi de santé et la prévention des risques médicaux

Cette approche alimente la tarification comportementale et ouvre la voie à des modèles d’assurance plus justes.

3. Blockchain et smart contracts

La blockchain, en 2025, est devenue une infrastructure-clé pour la gestion des contrats d’assurance et la sécurisation des données sensibles :

- Smart contracts pour automatiser les paiements de sinistres dès vérification des conditions

- Enregistrement infalsifiable des événements contractuels

- Transparence accrue et réduction des litiges

Elle s’applique aussi aux modèles d’assurance paramétrique, particulièrement en cas de catastrophes naturelles.

4. Big Data et analytics

Le big data est un pilier fondamental des insurtech platforms :

- Croisement de données internes et externes pour segmenter les profils assurés

- Optimisation du pricing assurance en fonction du comportement réel

- Génération de recommandations personnalisées basées sur les événements de vie (mobilité, santé, logement…)

Couplé à l’IA, il permet une approche centrée sur la donnée, favorisant l’efficacité et la customisation des parcours assurantiels.

5. Réalité augmentée et virtuelle

Moins répandues mais en pleine émergence, la réalité augmentée (AR) et la réalité virtuelle (VR) apportent une dimension immersive à l’assurance :

- Formations immersives pour les agents et experts sinistres

- Inspection à distance de biens assurés grâce à des outils AR

- Expérience client enrichie via des démonstrations interactives de garanties et couvertures

En résumé

L’ensemble de ces technologies propulse l’assurance tech dans une nouvelle ère de rapidité, transparence et personnalisation. En associant blockchain, IA, big data et IoT, les insurtechs françaises et internationales se positionnent comme les moteurs de l’assurance du futur.

Les acteurs majeurs de l'insurtech en 2025

En 2025, l’écosystème insurtech est structuré autour d’une constellation d’acteurs : startups disruptives, grands groupes assurantiels en mutation et géants technologiques investissant le secteur. Cette diversité nourrit une forte dynamique d’innovation, portée par des plateformes, logiciels et API spécialisés dans l’assurance.

Startups insurtech à forte croissance

Certaines insurtech startups se sont imposées comme des références grâce à leur capacité à automatiser, personnaliser et fluidifier l’expérience assurantielle :

- Lemonade : Insurtech pionnière fondée sur l’intelligence artificielle et les smart contracts, Lemonade s’est étendue à plusieurs lignes de produits (habitation, animaux, vie) et marchés.

- Metromile : Précurseur de l’assurance auto à la demande, cette insurance startup basée sur l’IoT et la télématique a démontré le potentiel de la tarification à l’usage.

- Alan : Représentant emblématique de l’assurtech française, Alan a redéfini l’assurance santé collective grâce à une expérience 100 % digitale, simple et transparente.

- Shift Technology : Spécialiste français de l’IA pour la détection de fraudes et l’automatisation des sinistres, partenaire de référence pour de nombreux assureurs traditionnels.

Groupes historiques transformés par l’insurtech

De nombreux acteurs traditionnels de l’assurance accélèrent leur mutation via des investissements dans les technologies insurtech et des incubateurs internes :

- AXA Next : Le groupe AXA a intégré des solutions de big data, d’IA et de blockchain pour piloter sa transition numérique via une stratégie d’open innovation.

- Allianz X : Le fonds d’investissement insurtech du groupe Allianz accompagne des dizaines de startups et scale-ups à l’échelle mondiale.

- Groupama, Generali, CNP Assurances : Ces groupes ont multiplié les partenariats avec des insurtech platforms spécialisées dans la gestion des contrats, la prévention des risques ou la distribution omnicanale.

Les nouveaux entrants technologiques

Certains géants de la tech investissent l’assurance via des outils analytiques, des plateformes cloud ou des solutions embarquées dans leurs écosystèmes :

- Google Cloud for Insurance : Fournisseur de solutions analytiques et prédictives, Google cible les assureurs avec des offres sur mesure en matière de données, conformité et automatisation.

- Amazon : Bien qu’encore discret, Amazon explore le secteur via l’assurance produits, santé ou habitation, capitalisant sur son infrastructure logistique et data.

- Apple et Samsung : Ces acteurs déploient progressivement des services d’assurance intégrés à leurs objets connectés (santé, mobilité), renforçant les synergies avec l’IoT.

En résumé, l’insurtech en France et dans le monde n’est plus seulement une affaire de jeunes pousses. C’est un secteur en pleine structuration, soutenu par des investissements massifs et une hybridation croissante entre technologie, données et métiers de l’assurance.

Défis et opportunités pour l'insurtech en 2025

Si le secteur insurtech continue de croître à un rythme soutenu en 2025, il doit aussi relever des défis majeurs pour consolider son modèle et gagner en légitimité face aux assureurs traditionnels.

Défis réglementaires et juridiques

L'innovation insurtech devance souvent les cadres législatifs existants. La complexité de la conformité au RGPD, aux règles sectorielles et aux exigences locales (en particulier dans l’assurance santé ou les smart contracts blockchain) pose un véritable défi aux startups. Les insurance tech startups doivent investir dans des expertises juridiques et de conformité pour assurer leur scalabilité.

Gouvernance des données et vie privée

Avec l'explosion de l’analyse prédictive, de l'IA et du big data, la gestion éthique des données personnelles devient centrale. Les insurtechs doivent renforcer la transparence sur l’usage des données, sécuriser leurs infrastructures cloud, et bâtir la confiance des utilisateurs sur la base du respect de leur vie privée.

Résistances culturelles et adoption limitée

Malgré leur agilité, certaines startups insurtech peinent encore à convaincre une partie des acteurs historiques ou des clients attachés aux canaux traditionnels. Le changement d’habitudes, la méfiance envers les algorithmes ou la crainte d’une déshumanisation du service peuvent ralentir l’adoption des solutions insurtech.

Opportunités de croissance pour les insurtechs

Ces obstacles n’annulent pas les nombreuses perspectives offertes par la technologie dans le secteur de l’assurance :

- Accès à de nouveaux segments : Les insurtechs habitation, cyber, ou dédiées aux indépendants et TPE répondent à des besoins jusqu’ici peu couverts par l’assurance classique.

- Couverture de risques émergents : Les enjeux liés au changement climatique, à la mobilité électrique ou à la cybersécurité appellent des produits flexibles et adaptables.

- Personnalisation à grande échelle : Grâce aux modèles d’IA et aux données comportementales, les offres deviennent hyper-contextualisées (usage, profil, géolocalisation), améliorant l’expérience assurée.

- Partenariats hybrides : De plus en plus de plateformes insurtech collaborent avec les assureurs pour mutualiser technologie et couverture réglementaire, créant des écosystèmes hybrides (B2B2C).

En surmontant ces freins, les insurtechs en France et à l’international ont l’opportunité de remodeler durablement l’assurance autour de la donnée, de l’agilité et de la transparence.

Pourquoi l'insurtech prend de plus en plus de place en 2025 ?

Une demande de personnalisation croissante des assurés

En 2025, les utilisateurs recherchent de plus en plus une approche personnalisée. Grâce à l'intelligence artificielle, la blockchain et aux analyses de données avancées, les entreprises insurtech peuvent proposer des offres entièrement personnalisées et adaptées aux spécificités de chaque individu.

Selon une étude récente menée en 2025 par le cabinet Deloitte (étude Deloitte), 74 % des consommateurs préfèrent désormais les assurances personnalisées par rapport aux solutions standards.

L'efficacité technologique remplace les modèles anciens

Historiquement, le secteur de l'assurance souffrait d'une mauvaise réputation liée à une gestion lente et complexe des dossiers. Aujourd'hui, l'insurtech, grâce à ses méthodes technologiques avancées, permet de réduire drastiquement les délais et simplifie grandement les démarches pour répondre aux attentes des clients actuels en matière d'immédiateté et de transparence.

Les avantages de l'insurtech pour les consommateurs

La simplicité et la commodité au premier plan

Les plateformes insurtech permettent aux utilisateurs de souscrire et gérer simplement leurs contrats via des applications mobiles intuitives. Finies les files d’attente interminables ou les longues heures passées au téléphone, tout se fait maintenant à portée de clic, depuis votre smartphone.

Économies importantes grâce aux tarifs ajustés

Avec une approche basée sur les données réelles du quotidien, les assurances insurtech permettent de mieux ajuster les primes au mode de vie précis de leurs clients. Concrètement, cela permet de ne pas payer pour des couvertures inutiles ou superflues.

Transparence totale des contrats et des démarches

Grâce à la technologie blockchain notamment (Vidéo explicative blockchain), l'insurtech offre un niveau de transparence inédit et une sécurité totale sur les données et l'historique de chaque contrat.

Les secteurs de l'assurance les plus impactés par l'insurtech

Assurance automobile : une transformation profonde

Les assurances automobiles connectées analysent maintenant en temps réel votre façon de conduire afin d'ajuster très précisément vos primes d'assurance.

Exemples notables :

- Tesla Insurance (Site officiel Tesla) qui analyse les données du véhicule pour proposer des primes avantageuses.

- Lemonade (Site officiel Lemonade), qui propose une gestion simplifiée et des remboursements instantanés.

Assurance habitation : vers des contrats ultra-flexibles

Les assurances habitation de l'insurtech ont révolutionné la couverture traditionnelle par des contrats flexibles ajustés à la réalité du quotidien (location temporaire de votre domicile, télétravail, achat ultra-rapide depuis une application dédiée).

Les défis auxquels l'insurtech devra faire face en 2025

La cybersécurité, un enjeu permanent

Face à la quantité énorme de données sensibles collectées, le défi est aujourd'hui pour les start-up de l'insurtech de garantir une sécurité maximale et constante.

Adaptation de la réglementation

L'évolution technologique impose aussi une mise à jour régulière des cadres juridiques encadrant le secteur, un enjeu majeur en 2025 pour les régulateurs.

L'avenir de l'insurtech : tendances pour 2026 et au-delà

L'insurtech continuera d'évoluer rapidement. Voici quelques tendances qui se dessinent pour les années à venir :

-

Intégration poussée de l'IA générative : Utilisation de l'IA pour créer des polices sur mesure et améliorer la communication avec les clients.

-

Assurance paramétrique généralisée : Expansion de ce modèle à de nouveaux domaines grâce à l'IoT et à la blockchain.

-

Écosystèmes d'assurance interconnectés : Collaboration accrue entre assureurs, startups et entreprises technologiques pour offrir des solutions holistiques.

-

Assurance prédictive et préventive : Utilisation des données en temps réel pour prévenir les sinistres avant qu'ils ne se produisent.

-

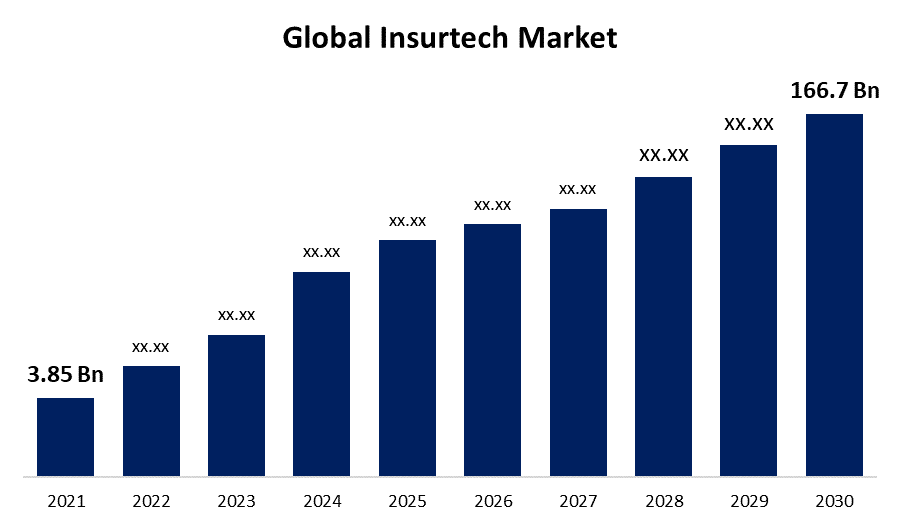

Tokenisation des actifs d'assurance : Utilisation de la blockchain pour créer des marchés secondaires liquides pour les polices d'assurance. À retenir : En 2025, l'insurtech représente 25% du marché mondial de l'assurance, avec une croissance annuelle de 15%. Cette révolution technologique a permis de réduire les coûts opérationnels des assureurs de 30% en moyenne, tout en améliorant la satisfaction client de 40%.

Conseils pratiques pour mieux profiter de l'insurtech en 2025

Prenez le temps de comparer

Même si la technologie facilite les démarches, comparer les offres insurtech reste essentiel pour bénéficier du tarif le plus avantageux selon vos véritables besoins. Utilisez des comparateurs fiables comme Assurland (Assurland).

Restez informés et actifs

Suivez activement l'évolution des nouvelles insurtech pour profiter pleinement de leurs nouvelles fonctionnalités : inscrivez-vous à des newsletters spécialisées et restez à jour sur les nouveautés du secteur (Insurtech France).

N'hésitez pas à adopter les nouvelles solutions et technologies proposées

Plus vous serez actifs dans l'utilisation des nouveaux outils digitaux, plus votre expérience utilisateur sera enrichie. De nombreuses insurtech proposent des tutoriels vidéos sur leurs chaînes YouTube et des ressources pédagogiques gratuites.

Avec cet article complet sur l'insurtech en 2025, nous espérons avoir répondu à toutes vos interrogations et vous avoir apporté un maximum d'informations utilisables au quotidien. Pour compléter cet apprentissage en vidéo, cette conférence TED récente pourrait vous intéresser : TEDx : L’avenir des assurances grâce à l’insurtech.

FAQ

Q1 : Quelle est la définition exacte d'une startup insurtech ?

R1 : Une startup insurtech est une entreprise technologique qui développe des solutions innovantes pour digitaliser et optimiser les processus du secteur de l’assurance. Ces startups interviennent dans des domaines variés comme la souscription, la gestion des sinistres, la tarification ou encore la prévention des risques, en s’appuyant sur l’IA, la blockchain ou encore le big data.

Q2 : Quels types d’assurances sont les plus concernés par l’insurtech ?

R2 : L’insurtech touche l’ensemble du secteur, mais certaines branches sont particulièrement dynamiques en 2025, notamment :

- L’assurance habitation via les capteurs connectés

- L’assurance auto avec la télématique embarquée

- L’assurance santé via les wearables et l’analyse prédictive

- L’assurance cyber risques, en forte croissance

Q3 : Quelles différences entre une insurtech et un assureur digitalisé ?

R3 : Une insurtech est généralement une startup agile qui construit son modèle autour d’innovations technologiques dès sa création. Un assureur digitalisé est un acteur historique qui modernise ses services (interfaces en ligne, automatisation) tout en conservant sa structure traditionnelle. En 2025, de nombreux partenariats hybrides émergent entre ces deux types d’acteurs.

Q4 : Quels sont les avantages concrets d’une solution insurtech pour une PME ?

R4 : Pour une PME, les solutions insurtech permettent :

- Une souscription en ligne rapide et adaptée

- Des tarifs dynamiques en fonction des risques réels

- Un suivi simplifié des contrats et sinistres

- Des outils d’analyse prédictive pour mieux évaluer ses risques assurantiels

Q5 : Quelle est la place de l’intelligence artificielle dans l’assurance aujourd’hui ?

R5 : L’IA est devenue centrale en insurtech. Elle est utilisée pour :

- L’évaluation automatique des dommages (via photos ou vidéos)

- La détection de fraudes en temps réel

- L’optimisation de la relation client (chatbots, recommandations)

- L’analyse prédictive pour prévenir les risques futurs

Q6 : Quelles sont les tendances insurtech à suivre d’ici 2030 ?

R6 : Parmi les grandes tendances à surveiller :

- L’essor des assurances paramétriques automatisées via smart contracts

- Le développement de plateformes insurtech interopérables

- L’usage croissant de la réalité augmentée pour les expertises

- L’intégration de l’IA générative pour la gestion de sinistres et la production de contrats

Q7 : Peut-on faire confiance aux plateformes insurtech en matière de sécurité des données ?

R7 : En 2025, les meilleures insurtech platforms respectent des standards élevés en matière de cybersécurité, notamment le chiffrement de bout en bout, les audits réguliers, et la conformité aux réglementations (RGPD, ISO 27001). Cependant, il est essentiel de vérifier les garanties offertes par chaque prestataire avant de souscrire.

Q8 : Quelle est la meilleure insurtech en France aujourd’hui ?

R8 : Il n’existe pas une unique “meilleure” assurtech, car cela dépend des besoins (auto, habitation, santé, entreprise…). Des entreprises comme Luko, Alan ou Descartes Underwriting se démarquent par leur approche innovante. L’idéal est de comparer les services, tarifs et garanties pour faire un choix éclairé.

D'ailleurs l'Insurtech démontre comment la technologie peut moderniser des secteurs établis. 👉 Explorez le monde des tech startups pour comprendre cette dynamique d'innovation.